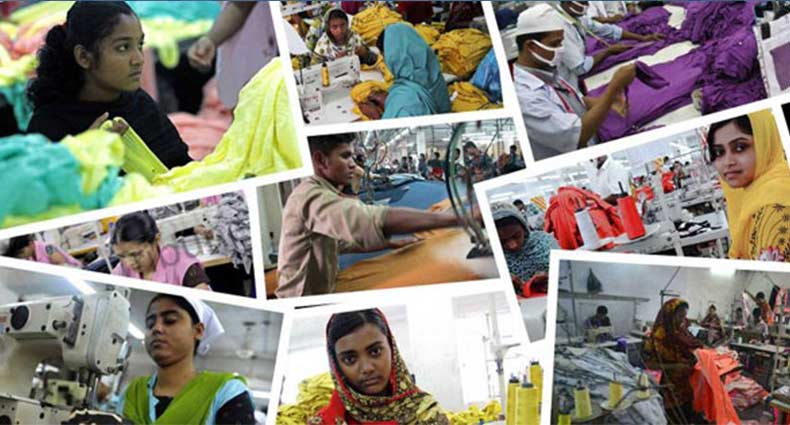

নারীর কর্মসংস্থান তৈরিতে এগিয়ে বাংলাদেশ

নারী কর্মসংস্থান বাড়ানোর ক্ষেত্রে দক্ষিণ এশিয়ায় এগিয়ে থাকা দেশগুলোর অন্যতম বাংলাদেশ, যারা গত এক দশকে পুরুষ ও নারীর মধ্যে মজুরি বৈষম্যও কমিয়ে এনেছে উল্লেখযোগ্যহারে। গত রবিবার বিশ্বব্যাংকের এক প্রতিবেদনে এমন দাবি করা হয়েছে। এতে বলা হয়, বাংলাদেশ যদি এ ধারা অব্যাহত রাখতে পারে তবে লিঙ্গ সমতা আরো বৃদ্ধি পাবে।

‘ভয়েসেস টু চয়েসেস : বাংলাদেশেস জার্নি ইন উইমেনস ইকোনমিক এমপাওয়ারমেন্ট’ শীর্ষক প্রতিবেদনে বাংলাদেশের কৃতিত্বের কথা স্বীকার করে বলা হয়, তবে এখনো চাকরি, অর্থায়ন ও সম্পদের মালিকানার ক্ষেত্রে নারীদের পছন্দ, নিয়ন্ত্রণ ও সিদ্ধান্ত নেওয়ার ক্ষমতা কম। যদিও ২০০৩ থেকে ২০১৬ সময়ের মধ্যে শ্রমবাজারে বাংলাদেশের নারীর অংশগ্রহণের হার ২৬ শতাংশ থেকে বেড়ে হয়েছে ৩৬ শতাংশ।

যদিও শ্রমবাজারে নারীর অংশগ্রহণ পুরুষের অর্ধেকেরও কম। উচ্চমানসম্পন্ন ও উচ্চ আয়ের চাকরিগুলোতে যদি আরো বেশি নারী নেওয়া হয় তবে বাংলাদেশ আরো দ্রুত উন্নয়নের দিকে এগিয়ে যাবে। এ ছাড়া এক-তৃতীয়াংশের বেশি নারী পরিবারে কাজ করে, যারা অবৈতনিক। বাংলাদেশ ও ভুটানে বিশ্বব্যাংকের ভারপ্রাপ্ত কান্ট্রি ডিরেক্টর রোবার্ট সোয়াম বলেন, ‘স্বাস্থ্য, শিক্ষাসহ আরো অনেক খাতে পুরুষ ও নারীর সমতা প্রতিষ্ঠায় অনেক দূর এগিয়েছে বাংলাদেশ। তবে নারীর আরো অনেক বেশি অর্থনৈতিক ক্ষমতায়ন প্রয়োজন।’ তিনি বলেন, ‘বাংলাদেশে শ্রমশক্তিতে নারীর অংশগ্রহণ নেপাল (৮০ শতাংশ) ও ভুটানের (৭৭ শতাংশ) চেয়ে কম। যদি এ দেশ নারীর অগ্রগতিতে সামাজিক ও অর্থনৈতিক বাধাগুলো দূর করা যায় তবে দেশের উৎপাদনশীলতার একটি উল্লেখযোগ্য অংশ উদ্ভাসিত হবে।’

গবেষণায় সম্পদের মালিকানায়, আর্থিক অন্তর্ভুক্তিকরণ এবং উদ্যোক্তা হওয়ার ক্ষেত্রে লিঙ্গ বৈষম্যের বিষয়টি উঠে এসেছে। যেমন গ্রামীণ অঞ্চলে নারীর চেয়ে পুরুষের কৃষিজমির মালিকানা ছয় গুণ বেশি। অকৃষি জমিও নারীর চেয়ে পুরুষের মালিকানায় রয়েছে ১২ গুণ বেশি। তবে বর্তমানে গ্রামীণ অঞ্চলে অনেক নারীই উত্তরাধিকারী মালিকানা পাচ্ছে।

এ ছাড়া ঋণ নেওয়া এবং আমানত জমার ক্ষেত্রে পুরুষের চেয়ে নারীর পছন্দের সুযোগ কম। শহর ও গ্রামাঞ্চলে কর্মজীবী ও অকর্মজীবী নারীরা স্বীকার করেছে তারা তাদের আয়ের বড় অংশ স্বামী বা পরিবারকে দিয়ে থাকে। মাত্র ৩৬ শতাংশ নারীর ব্যাংক হিসাব রয়েছে। যেখানে ৬৫ শতাংশ পুরুষের ব্যাংক হিসাব রয়েছে। এমনকি বেশির ভাগ নারীই তার সম্পদ নিয়ন্ত্রণ করে না। এ ক্ষেত্রে নারীদের অর্থ-সম্পদের ব্যবহার ও নিয়ন্ত্রণ বাড়াতে হলে নারীর জন্য সহায়ক ব্যাংক প্রয়োজন ও আর্থিক শিক্ষায় প্রশিক্ষণ দিতে হবে। আইন ও নীতির প্রয়োগ ঘটাতে হবে যাতে নারীর ভূমি মালিকানা, আর্থিক পণ্যে প্রবেশাধিকার ও ব্যবসার সুযোগ নিশ্চিত হয়। এতে সামাজিক বাধাগুলোও কেটে যাবে।

এই রকম সংবাদ আরো পেতে হলে এই লেখার উপরে ক্লিক করে আমাদের ফেসবুক ফ্যান পেইজে লাইক দিয়ে সংযুক্ত থাকুন। সংবাদটি সম্পর্কে মন্তব্য করতে হলে এই পেইজের নীচে মন্তব্য করার জন্য ঘর পাবেন

অন্যরা এখন যা পড়ছেন

সাতক্ষীরা মহিলা পরিষদের ৫৪ তম প্রতিষ্ঠা বার্ষিকী পালিত

বাংলাদেশ মহিলা পরিষদ,সাতক্ষীরা জেলা শাখার উদ্যোগে ৫৪ তম প্রতিষ্ঠা বার্ষিকীবিস্তারিত

কুড়িগ্রামের পাতিলাপুরের টুপি যাচ্ছে মধ্যপ্রাচ্য: স্বাবলম্বী হচ্ছে গ্রাম্য নারীরা

প্রায় দেড় যুগ ধরে কুড়িগ্রামের প্রত্যন্ত গ্রামের নারীদের হাতে তৈরিবিস্তারিত

প্রশাসনে ১৫৫০ নারী কর্মকর্তা, মাঠ প্রশাসন সামলাচ্ছেন ৭ ডিসি

মাঠ প্রশাসন থেকে শুরু করে সর্বোচ্চ সচিব পদ। সরকারি চাকরিরবিস্তারিত

যুব উন্নয়ন থেকে দর্জি বিজ্ঞান প্রশিক্ষণ নিয়ে জামালপুরের যুব মহিলারা আত্ম নির্ভরশীল

যুব উন্নয়ন অধিদপ্তর একের পর এক সরকারের উন্নয়ন কর্মসূচী বাস্তবায়নবিস্তারিত

মাদারীপুরে ৫ ক্যাটেগরীতে ১০ নারী পেল জয়িতা পুরস্কার

মাদারীপুরে আন্তর্জাতিক নারী নির্যাতন প্রতিরোধ পক্ষ এবং বেগম রোকেয়া দিবসবিস্তারিত

কলারোয়ায় দুই কিশোরীর সমকামী প্রেম, বিয়ে করতে অনড়, অবশেষে আটক

টিকটকে পরিচয়, এরপর ফেসবুক ম্যাসেঞ্জার ও ইমোতে দীর্ঘদিনের মোবাইল সমকামীতা।বিস্তারিত

নওগাঁ আওয়ামী আইনজীবী পরিষোধের উদৌগে নৌকার প্রচরনা

নওগাঁ জেলা আওয়ামী আইনজীবী পরিষোধের পক্ষে ভারপ্রাপ্ত সভাপতি এ্যাডঃ আঃবিস্তারিত

বেগম রোকেয়া পদক পেলেন পাঁচ বিশিষ্ট নারী

সমাজে বিশেষ অবদান রাখার জন্য পাঁচ বিশিষ্ট নারীর হাতে রোকেয়াবিস্তারিত

বেগম রোকেয়ার স্বপ্নপূরণ করছে বাংলাদেশ : প্রধানমন্ত্রী

প্রধানমন্ত্রী শেখ হাসিনা বলেছেন, বেগম রোকেয়ার স্বপ্নপূরণে সক্ষম হয়েছে বাংলাদেশ।বিস্তারিত

সাতক্ষীরার কলারোয়ায় বেগম রোকেয়া দিবসে পাঁচ জয়িতাকে সংবর্ধনা

সাতক্ষীরার কলারোয়ায় বেগম রোকেয়া দিবস ও জয়িতাদের সংবর্ধনা প্রদান অনুষ্ঠানবিস্তারিত

দিনাজপুরে গণধর্ষণের ঘটনার নিন্দা ,আসামি গ্রেফতার ও বিচারের দাবিতে স্বারক লিপি প্রদান

দিনাজপুর জেলার চিরিরবন্দর উপজেলার হেলিপোর্ট গুচ্ছগ্রাম এলাকার মোঃ রবিউল এরবিস্তারিত

জয়িতা টাওয়ার উদ্বোধন করলেন প্রধানমন্ত্রী

ধানমন্ডিতে নবনির্মিত জয়িতা টাওয়ারের উদ্বোধন করেছেন প্রধানমন্ত্রী শেখ হাসিনা। একইবিস্তারিত

নওগাঁর রাণীনগরে সাংবাদিকদের সাথে মনোনয়ন প্রত্যাশী শাহিন মনোয়ারার মতবিনিময়

আগামী জাতীয় সংসদ নির্বাচনে নওগাঁ-৬,(আত্রাই-রাণীনগর) আসনে আওয়ামীলীগ দলীয় মনোনয়ন প্রত্যাশীবিস্তারিত

নারী কর কর্মকর্তাকে অপহরণ মামলায় গাড়িচালক একদিনের রিমান্ডে

জাতীয় রাজস্ব বোর্ডের (এনবিআর) যুগ্ম কমিশনার মাসুমা খাতুনকে অপহরণের পরবিস্তারিত

গাইবান্ধায় নারী নির্যাতন বন্ধে মহিলা ফোরামের মিছিল

জীবনের সর্বক্ষেত্রে নারী-পুরুষের সমঅধিকার, ঘরে-বাইরে নারী-শিশু নির্যাতন বন্ধ, সমকাজে সম-মজুরিবিস্তারিত